地震防災対策用資産の取得促進税制について

地震による被害をできるだけ少なくするためには、事前にどれだけの防災対策ができていたのかが肝心になります。地震に対する防災対策の中でも特に不特定多数の人が出入りするような商業施設においては、負傷者を増やさないためにもより防災対策には力を入れる必要があります。政府もそのような商業施設に対しては「地震防災対策用資産の取得促進税制」によって地震防災に対する設備の固定資産税を減らすことで取得促進を図っています。

今回はそんな地震防災対策用資産の取得促進税制について、そもそも地震防災対策用資産の取得促進税制とは何か、地震防災対策用資産の取得促進税制の適用の対象者、地震防災対策用資産の取得促進税制の対象設備、などについて書いていこうと思います。

地震防災対策用資産の取得促進税制とは何か

そもそも地震防災対策用資産の取得促進税制とは何かをひとことで言うと、緊急地震速報速報受信装置など地震に関する設備を導入した際に、その設備の固定資産税が減税されるというものです。

南海トラフ地震、日本海溝・千島海溝周辺海溝型地震、など日本では今後発生することが予想されている巨大地震がいくつかあります。

それらの地域において、不特定多数の人が出入りする商業施設などでは、仮に巨大地震が発生すると大きな人的被害をもたらす可能性があります。

そのために、それらの施設では事前に地震による被害を軽減するための設備を導入することで防災対策を強める必要があり、政府は「地震防災対策用資産の取得促進税制」を設けることで、防災設備の導入を促進しているのです。

具体的には、平成26年4月1日から平成32年3月31日までの期間内に取得した場合に(この期間については毎年延長されていく傾向にあります)、対象設備に対して課税されることになった年度から3年度分の固定資産税について、課税標準額を2/3に減額することができるというものです。

地震防災対策用資産の取得促進税制の適用対象者

地震防災対策用資産の取得促進税制の適用対象となるのは、不特定多数の者が出入りする施設、危険物を取り扱う施設、一般旅客運送事業などになります。

不特定多数の者が出入りする施設とは具体的に、収容人数が30人を超えるような物販施設・飲食店、病院、劇場、旅館などになります。

危険物を取り扱う施設とは具体的に、石油類、火薬類、高圧ガスなどの危険物の製造・貯蔵・処理などを行なっている施設になります。

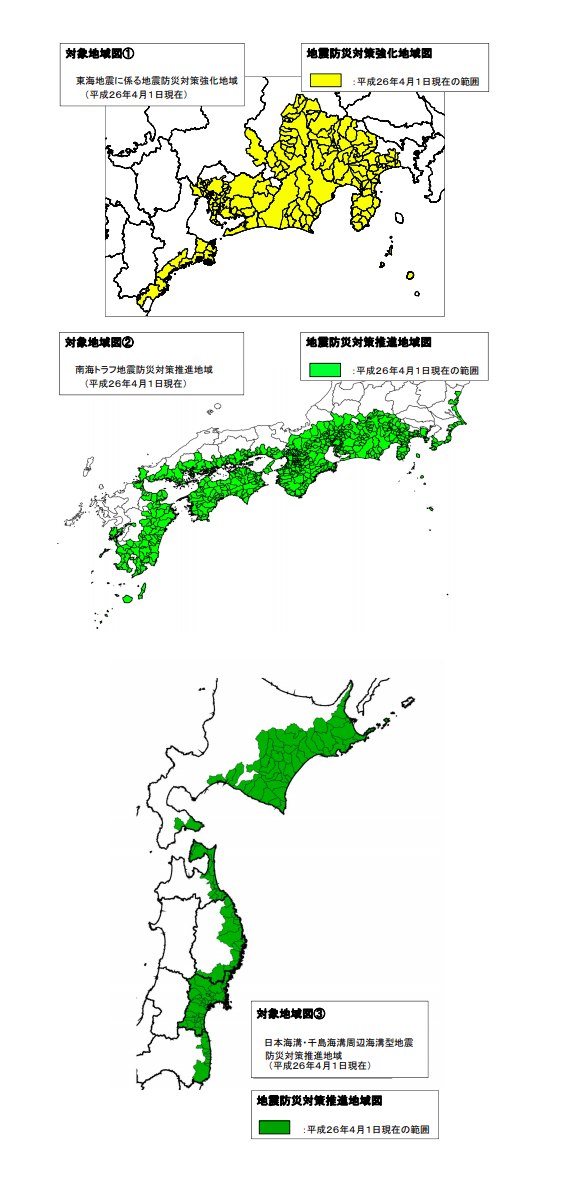

また、上記の条件以外にも、東海地震、南海トラフ地震、日本海溝・千島海溝周辺海溝型地震の地震防災対策推進地域に指定されているエリアである必要もあります。

(地震防災対策用資産の取得促進税制:内閣府HPより引用)

地震防災対策用資産の取得促進税制の対象設備

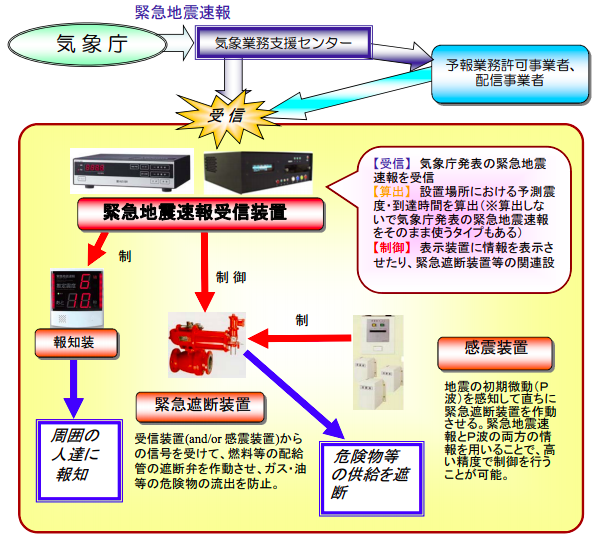

地震防災対策用資産の取得促進税制の対象設備は、緊急地震速報受信装置、緊急遮断装置、感震装置の3つになります。

緊急地震速報受信装置とは気象庁発表の緊急地震速報などを受信して、それをもとに緊急遮断装置などの関連設備を自動的に制御する機能を持った装置のことです。

緊急遮断装置とは緊急地震速報受信装置からの信号を受けて、燃料などの配給間の遮断弁を作動させて、ガス・油などの危険物の流出を防止します。

感震装置とは地震の初期微動を感知して直ちに緊急遮断装置を作動させるものです。

(地震防災対策用資産の取得促進税制:内閣府HPより引用)

以上、地震防災対策用資産の取得促進税制について、そもそも地震防災対策用資産の取得促進税制とは何か、地震防災対策用資産の取得促進税制の適用の対象者、地震防災対策用資産の取得促進税制の対象設備、などについて見てきました。

日本は地震大国であり、地震に対する防災対策を整備することは重要ですが、その中で地震防災対策用資産の取得促進税制を有効的に活用することで、税的な優遇を受けることができます。

参考サイト▪︎内閣府「地震防災対策用資産の取得促進税制の改正について」